フラット35

こちらのコラムでは、住宅ローンついて知る事ができます。

住宅ローンは、どんなローンがあるか?いくら借りれるか?月々の返済額は?

新しい物件で生活を始める方は是非参考にしてください。

住宅ローンは、どんなローンがあるか?いくら借りれるか?月々の返済額は?

新しい物件で生活を始める方は是非参考にしてください。

| ●フラット35 | ||

| フラット35は 長期固定金利の住宅ローンです。 | ||

|

||

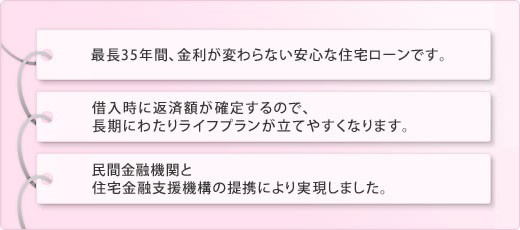

| 【フラット35】のメリット 【フラット35】は、民間金融機関と住宅金融支援機構が提携してみなさまに提供している長期固定金利住宅ローンです。 【フラット35】には、大きく分けて次の4つのメリットがあります。 |

||

| メリット1:最長35年の長期固定金利 「フラット35」は最長35年の長期固定金利住宅ローンです。資金のお受け取り時に返済終了までの金利・返済額が確定します。 |

|

|

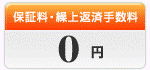

| メリット2:保証料0円、繰上返済手数料0円 通常の住宅ローンで必要となる保証料がかかりません。保証人も必要ありません。また、ご返済中に繰上返済や返済条件の変更を行う際も手数料は一切いただきません。 |

|

|

| メリット3:機構の技術基準で、住まいづくりを応援 住宅の断熱・耐久性などについて、住宅金融支援機構において独自の技術基準を定め、物件検査を受けていただいています。併せて新築住宅では、建築基準法に基づく検査済証が交付されていることを確認しています。物件検査に当たっては、物件検査手数料が必要で、お客様のご負担となります。物件検査手数料は、適合証明機関によって異なります。 |

|

|

| メリット4:ご返済中も安心サポート 多様な返済方法変更のメニューを揃え、返済についてお悩みをお持ちのお客様に、親身になって返済相談に応じ、お客様のご事情に合った返済方法の変更をご提案しております。また、お客様に万一のことがあった場合に備えて、機構団体信用生命保険、さらに3大疾病保障付機構団体信用生命保険もご用意しています。 |

|

|

| 【フラット35】のデメリット 変動金利の方が住宅ローン借入時の金利は低金利 フラット35の最大の特徴、長期の全期間固定金利は通常、変動金利や国定金利期間選択型に比べて、住宅ローン借入時の金利が高めになります。これがフラット35のデメリットと言えます。 長期固定金利で借りるメリットは、今後金利が上昇したとしても返済額が変わらないため、返済計画が立てやすいことにあると説明しました。しかし裏を返すと、固定金利を選んだ後も低金利の状態がずっと続いた場合、結果的に割高な金利を払い続けることになる、ともいえるのです。 |

||

| 将来的に金利が上昇するのであれば → フラット35が有利 ずっと今の低金利が続くのであれば → 変動金利が有利 金利上昇リスクがない全期間固定金利のメリットは、不景気がずっと続いて金利が上昇しないのであれば、デメリットとなってしまうのです。 |

||

| 団信が任意加入 民間銀行の住宅ローンの場合は、団信が無料で強制加入です。団信の保険料(団信特約料)が無料なのは元々金利に含まれているためです。 一方で、フラット35の場合は、団信に加入しようとした場合には有料になります。 新団信(夫婦連生団信)の場合融資の金利年+0.18% 新3大疾病付団信の場合融資の金利年+0.24% となってます。 |

||

| 自己資金がないと大幅に金利が上昇する フラット35は自己資金が1割未満の金利自己資金が1割以上の金利に大幅に金利差があります。 0.4%~0.5%ほど、自己資金が1割未満だと金利が高くなってしまうのです。 |

||

| 審査基準が物件に依存する 民間銀行の住宅ローンの場合は、審査は「返せるかどうか?」「返済ができる安定した収入があるかどうか?」に集約されます。 物件がどうであれば、担保価値が落ちないのであれば問題はないのです。(耐震基準などに満たずに担保価値が低い場合には審査にも影響があります。) 一方でフラット35の審査は「物件がフラット35の技術基準に満たしているかどうか?」が重要になります。 収入が低いけど、物件はフラット35の技術基準を満たしている方→ フラット35の審査は民間銀行と比較して有利になる 収入が高いけど、物件はフラット35の技術基準を満たしていない方→ フラット35の審査は民間銀行と比較して不利になる |

||