|

| 不動産・住宅の実務に携わる方、不動産・住宅購入を考えてる方・不動産・住宅を売りたい方へ 不動産、住宅、税制、法規制等、わかりやすく解説しております。 自社の商品やサービスの魅力を伝えるために欠かせない「営業資料」。 その作成スキルは、営業に携わるビジネスマンにとって基本を抑えておきたいものですが、 なかなか習う機会も少なく、先輩や上司の営業資料や提案資料を見よう見真似で作っている方が多いのではないでしょうか?。 そんな方へ営業資料としても活用できるよう、作った辞典です。 |

| 住宅ローン減税 | ||

| 住宅ローン減税とは 住宅ローン控除(減税)制度」、正式名称「住宅借入金等特別控除」とは、 個人が住宅ローンを利用してマイホームの取得やリフォームをする際に、一定要件のもと所得税からの控除が受けられる制度です。ケースによっては一部、翌年の住民税から控除される場合もあります。 |

||

| 【住宅の種類別】住宅ローン控除(減税)の適用条件 | ||

| 新築住宅購入の場合の場合 1.減税を受けようとする人自身が、住宅の引渡し日から6ヵ月以内に居住すること 2.特別控除を受ける年の合計所得金額が3,000万円以下であること 3.対象となる住宅の床面積が50平方メートル以上であり、床面積の2分の1以上が自身の居住用であること 4.対象となる住宅に対して10年以上にわたるローンがあること 5.居住用にした年とその年の前後2年ずつを合わせた計5年間に、居住用財産の譲渡による長期譲渡所得の課税の特例 いった適用を受けていないこと  |

||

| 中古住宅購入の場合の場合 1.住宅性能評価書(耐震等級1以上)を取得していること 2.耐震基準適合証明書を取得していること 3.既存住宅売買瑕疵保険に加入していること 4.築年数が一定年数以下であること(木造の場合は20年以下、耐火建築物の場合は25年以下)  |

||

| リフォーム・増改築の場合の場合 1.増改築、建築基準法に規定する大規模な修繕または大規模な模様替え (壁・柱・床・はり、屋根または階段のいずれか1つ以上)の工事 2.マンションの専有部分の床、階段または壁の過半についておこなう一定の修繕・模様替えの工事 4.耐震改修工事(現行の耐震基準への適合) 6.一定の省エネ改修工事 ※なお、これらの工事費が100万円を超えていることも条件の一つです。 この100万円のなかには、住宅ローン控除(減税)の適用を受ける工事と一体性があれば、設置費用や設備機器の 購入費用も含めることができます。 たとえば1階の水回りリフォーム時に2階のクローゼットを新たに付けた……などの場合は、2階部分の費用は 一体性がないため住宅ローン控除の対象になりません。  |

||

| 住宅ローン控除(減税)の対象となるローン等の条件 適用を受ける年の合計所得金額が3,000万円以下であること 自己居住用の住宅とその敷地取得のための借入れで、一体として借入れられたものであること 返済期間が10年以上あること 借入れは次の6つのいずれかからのものであること 1.銀行 2.農協・信用金庫・信用組合 3.住宅金融支援機構 4.地方公共団体 5.各種公務員共済組合 6.勤務先(市場金利を換算して定められた0.2%以上の金利、2016年12月31日以前に居住用とした場合は1%以上) ただし、親族や知人などの個人、親族の会社や自身が役員となっている企業からの借入金は対象となりません。 |

||

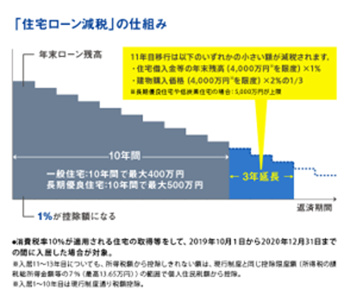

| 住宅ローン控除(減税)でいくら戻ってくるか ■一般住宅 <1~10年目の控除額> 住宅借入金等年末残高(上限4,000万円)×1%=上限40万円/年 <11~13年目の控除額> 住宅借入金等年末残高(上限4,000万円)×1%=上限40万円/年 建物購入価格(上限4,000万円)×2%÷3=上限26.66万円/年 上記のうち、いずれか少ない方 |

||

|

||

| ■認定住宅(認定長期優良住宅・認定低炭素住宅 <1~10年目の控除額> 住宅借入金等年末残高(上限5,000万円)×1%=上限50万円/年 <11~13年目の控除額> 住宅借入金等年末残高(上限5,000万円)×1%=上限50万円/年 建物購入価格(上限5,000万円)×2%÷3=上限33.33万円/年 上記のうち、いずれか少ない方 |

||