|

| 不動産・住宅の実務に携わる方、不動産・住宅購入を考えてる方・不動産・住宅を売りたい方へ 不動産、住宅、税制、法規制等、わかりやすく解説しております。 自社の商品やサービスの魅力を伝えるために欠かせない「営業資料」。 その作成スキルは、営業に携わるビジネスマンにとって基本を抑えておきたいものですが、 なかなか習う機会も少なく、先輩や上司の営業資料や提案資料を見よう見真似で作っている方が多いのではないでしょうか?。 そんな方へ営業資料としても活用できるよう、作った辞典です。 |

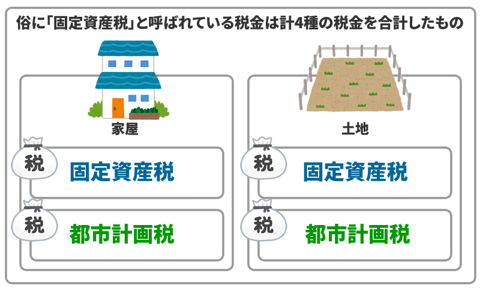

| 固定資産税 | ||

| 固定資産税とは 固定資産税とは土地や建物、償却資産などにかかる地方税で、市町村の固定資産課税台帳などに所有者として記載されている人が支払う義務を負っています。 土地には宅地のほかに、田畑、山林、牧場、原野などが含まれ、建物には住宅、店舗、工場、倉庫などが含まれます。 毎年1月1日現在において、土地・家屋等を所有している者に対し、市町村が課税する地方税です。 |

||

| 固定資産税の計算方法 | ||

| 固定資産税評価額×税率(1.4%) | ||

| 住宅用地に係る課税標準額の特例 小規模住宅用地の場合:固定資産税評価額×1/6=固定資産税課税標準額 一般住宅用地の場合:固定資産税評価額×1/3=固定資産税課税標準額 ※面積A平方メートル(A>200)の住宅用地に対する固定資産税額は 固定資産税評価額/A ×(200×1/6+(A-200)×1/3)×税率(原則1.4%) |

||

| 土地に関する負担調整率 土地の固定資産税評価額は3年に1度評価替えが行なわれている。この評価替えにおいて、 固定資産税評価額が急激に上昇すると、納税者の税負担が急に増大し、納税の困難を招く恐れがある そこで法律(地方税法)では、土地の固定資産税評価額が大きく上昇したときでも、 土地の固定資産税課税標準額はわずかな上昇率にとどめるという措置を講じている。 この上昇率を「負担調整率」といいます。 |

||

|

||