|

| 不動産・住宅の実務に携わる方、不動産・住宅購入を考えてる方・不動産・住宅を売りたい方へ 不動産、住宅、税制、法規制等、わかりやすく解説しております。 自社の商品やサービスの魅力を伝えるために欠かせない「営業資料」。 その作成スキルは、営業に携わるビジネスマンにとって基本を抑えておきたいものですが、 なかなか習う機会も少なく、先輩や上司の営業資料や提案資料を見よう見真似で作っている方が多いのではないでしょうか?。 そんな方へ営業資料としても活用できるよう、作った辞典です。 |

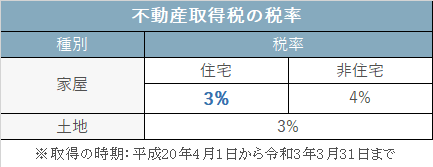

| 不動産取得税 | ||

| 不動産取得税とは | ||

| 土地や家屋の購入、贈与、家屋の建築などで不動産を取得したときに、取得した方に対して課税される税金です。 有償・無償の別、登記の有無にかかわらず課税となります。ただし、相続により取得した場合等、一定の場合には課税されません。 毎年かかる固定資産税とは異なり、取得した時に1度だけかかる税金です。 |

||

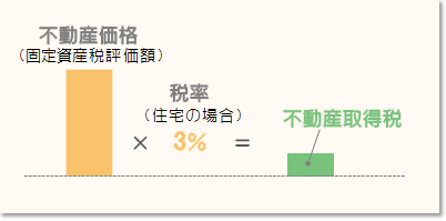

| 不動産取得税の計算方法 | ||

| 不動産の価格(課税標準額)×税率 | ||

|

||

|

||

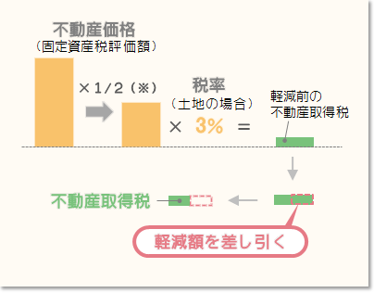

| 不動産取得税の軽減 | ||

| 土地の不動産取得税の軽減(住宅を新築した場合) 令和3年3月31日までに取得したときは、固定資産税評価額の2分の1の額になります。 不動産取得税額=固定資産税評価額×1/2(※)×3%?軽減額 |

||

|

||

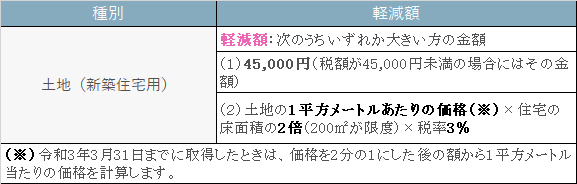

| 土地の不動産取得税の軽減額 | ||

|

||

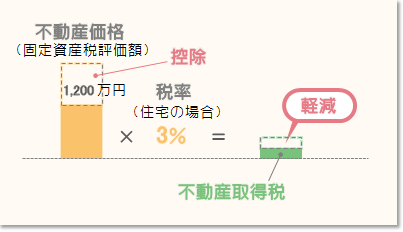

| 新築住宅の軽減措置 | ||

|

||

| 不動産取得税額=(固定資産税評価額-1,200万円)×3% | ||

|

||

| 新築住宅の軽減をうけるための要件 | ||

| 戸建てや区分所有マンションの場合、住宅の延べ床面積(物置、車庫及びマンションの共用部分などを含む。)が50㎡以上、240㎡以下であること。 | ||