相続

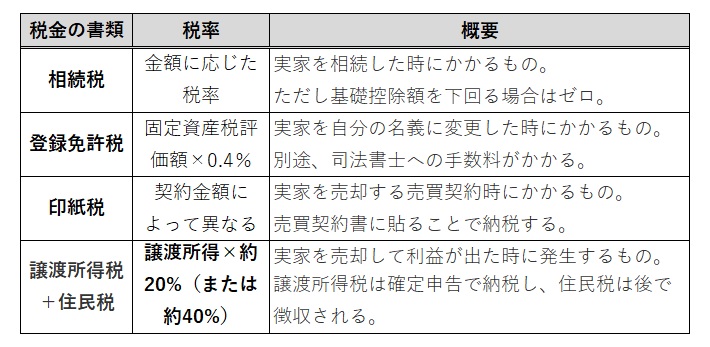

実家の相続から売却までにかかる4つの税金

|

|

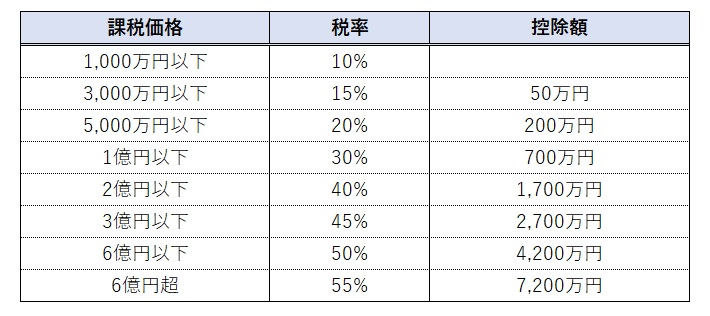

| ●相続税 | |

| 相続税基礎控除額 基礎控除額=3,000万円+600万円×法定相続人の数 |

|

| 金額に応じた税率 | |

|

|

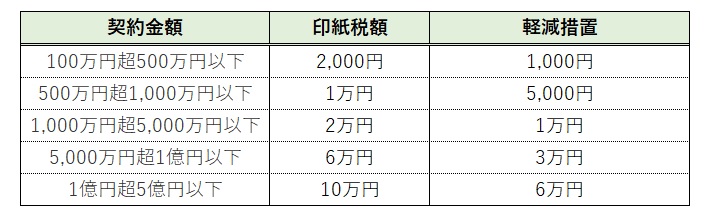

| ●印紙税 | |

|

|

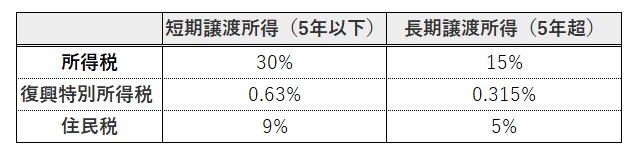

| ●譲渡取得税 計算方法 譲渡所得=売却価格-(取得費+譲渡費用) 譲渡取得税の特例 相続してから3年10カ月以内に実家を売却した場合は、「相続財産を譲渡した場合の取得費の特例(取得費加算の特例)」に該当し、支払った相続税のうち一定の額を取得費に加算できます。つまり、譲渡所得が安くなり、譲渡所得税も安くなります。 譲渡所得=売却価格-(取得費+譲渡費用+取得費加算額) 譲渡所得税の計算方法 |

|

|

|

| 譲渡所得税や住民税は、所有期間が5年を超えるかどうかで税率が異なります。売却した年の1月1日時点の所有期間が適用されます。なお、親から相続した住宅の取得時期は、親が住宅を所得した時期をそのまま引き継ぐことができます。 | |

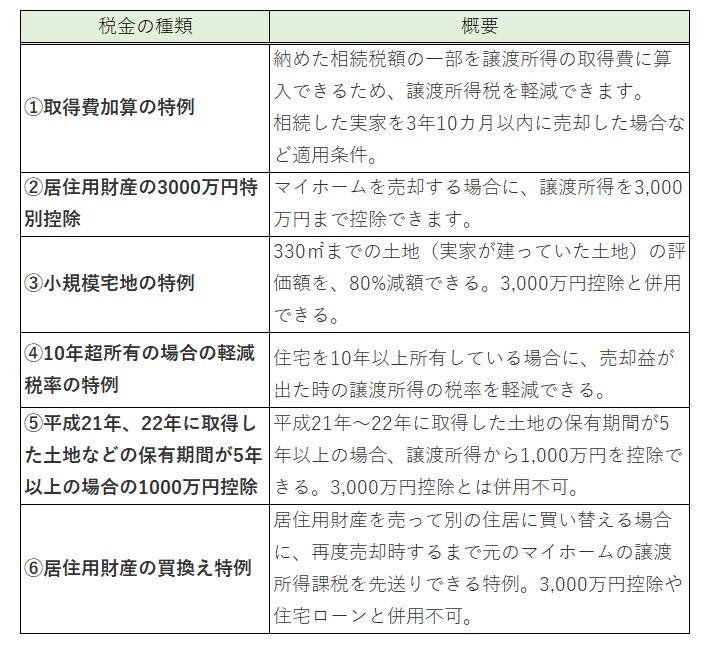

| 実家に住んでいた場合に使える6つの特例 <実家に住んでいた場合=居住用財産とみなされる場合> |

|

|

|

| ①と②の特例は併用できないため、それぞれいくらになるか計算してみてお得になる方を使って申告すると良いでしょう。 | |