|

住宅ローンの返済方法には、代表的なものとして「元利均等返済」と「元金均等返済」の2つの方法があります。

「元金均等返済」は民間住宅ローンでは、あまり一般的ではありませんが、フラット35や機構融資ではいずれの返済方法も利用可能です。

それぞれに次のような特徴がありますので返済終了までを見据えた収入・支出の見込みや定年退職の時期などを考慮して返済方法や返済期間を選びましょう。 |

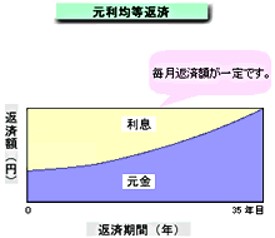

| A.「元利均等返済」 |

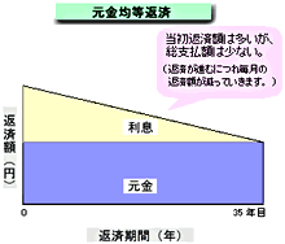

B.「元金均等返済」 |

メリット

・返済額(元金+利息)が一定のため。返済計画が立てやすくなります。

・元金均等返済に比べて、返済開始当初の返済額を少なくすることができます。 |

メリット

・返済額(元金+利息)は返済が進むにつれて少なくなってきます。

・元利均等返済に比べて、元金の減少が早いため、同じ借入の場合、元利均等返済よりも総返済額は少なくなります。 |

デメリット

・同じ借入期間の場合、元金均等返済よりも返済額が多くなります。

・借入金残高の減り方が遅くなります。 |

デメリット

・返済開始当初の返済額が最も高いため、当初の返済負担が重く、借入時に必要な収入も高くなります。 |

|

|

(参考)元利均等返済と元金均等返済との返済額比較

(借入額2,000万円、利率1.5%、30年返済 固定金利) |

| ●元利均等返済 |

|

|

毎月の返済額 |

元金部分 |

利息部分 |

借入金残高 |

| 1年目 |

69,024 |

44,634 |

24,390 |

19,468,058 |

| 5年目 |

69,024 |

47,392 |

21,632 |

17,258,727 |

| 10年目 |

69,024 |

51,081 |

17,943 |

14,304,092 |

| 15年目 |

69,024 |

55,056 |

13,968 |

11,119,489 |

| 20年目 |

69,024 |

59,342 |

9,682 |

7,687,015 |

| 25年目 |

69,024 |

63,960 |

5,064 |

3,987,379 |

| 合計 |

24,848,426 |

20,000,000 |

4,848,426 |

|

※試算結果の数値は概要です。 |

| ●元金均等返済 |

|

毎月の返済額 |

元金部分 |

利息部分 |

借入金残高 |

| 1年目 |

79,791 |

55,555 |

24,236 |

19,333,340 |

| 5年目 |

76,457 |

55,555 |

20,902 |

16,666,700 |

| 10年目 |

72,291 |

55,555 |

16,736 |

13,333,400 |

| 15年目 |

68,124 |

55,555 |

12,569 |

10,000,100 |

| 20年目 |

63,957 |

55,555 |

8,402 |

6,666,800 |

| 25年目 |

59,791 |

55,555 |

4,236 |

3,333,500 |

| 合計 |

24,512,368 |

20,000,000 |

4,512,368 |

|

|

| ※試算結果の数値は概要です。 |

|